Après plusieurs années de tensions et de recul, le marché immobilier semble retrouver un souffle plus régulier. La fin de la hausse des taux, stabilisés désormais autour de 3 %, redonne un peu d’élan aux transactions, tandis que les prix n’augmentent que très modérément. Une tendance encourageante, certes, mais encore fragile : entre croissance ralentie, pression fiscale et manque d’offre immobilière, l’équilibre reste précaire.

Aujourd'hui, La Team Silva décrypte cette reprise en demi-teinte et ses conséquences pour les vendeurs, les acquéreurs et l’ensemble du marché immobilier.

Le marché immobilier 2025 confirme progressivement son redressement. À fin juillet, près de 910 000 transactions ont été enregistrées dans l’ancien, soit +8,7 % sur un an. Un rythme qui pourrait porter le total annuel entre 925 000 et 930 000 ventes.

Cette amélioration reste mesurée : la croissance économique demeure faible, les ménages restent prudents, et la hausse des droits de mutation (DMTO) limite les marges de manœuvre des acquéreurs. Après un rebond du pouvoir d’achat immobilier en 2024, la dynamique se stabilise, freinée par une offre de logements toujours insuffisante.

L’un des signaux les plus positifs concerne l’inflation : stabilisée à 0,9 % en août 2025, elle s’est nettement éloignée du pic de 6 % observé en 2023. Elle évolue désormais à un niveau inférieur à celui de la zone euro (2,1 %), permettant à la Banque centrale européenne d’abaisser ses taux directeurs à huit reprises depuis juin 2024.

Mais ce soulagement sur les prix laisse place à une nouvelle inquiétude : la faiblesse attendue de la croissance, dans un contexte politique incertain. Moindre consommation, ralentissement de l’investissement, prudence accrue des ménages… autant de facteurs qui pourraient peser sur le marché immobilier.

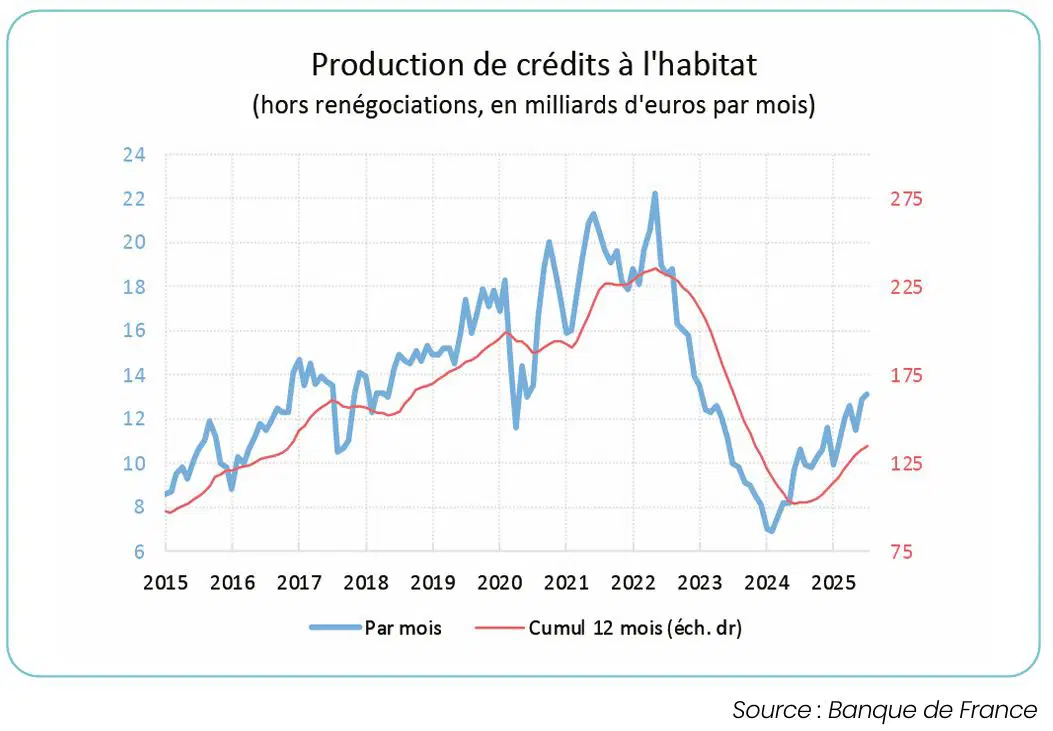

La production de crédits à l’habitat, qui avait chuté en raison du ralentissement des ventes, repart doucement. Avec 13 milliards d’euros de nouveaux crédits (hors renégociations), le marché retrouve un équilibre : les nouveaux prêts compensent désormais les remboursements.

Les taux sont stables depuis mars 2025, à 3,08 % en moyenne selon l’Observatoire CSA/Crédit Logement, et passent même sous les OAT à 10 ans.

Un élément favorable pour les nouveaux acquéreurs, mais qui freine les projets de mobilité des ménages déjà propriétaires : changer de logement reviendrait souvent à perdre leur ancien taux, bien inférieur.

Depuis octobre 2024, les ventes repartent à la hausse. Sur 12 mois glissants, la progression atteint +8,7 %, confirmant un redressement réel mais progressif. Depuis mai 2025, toutefois, le rythme ralentit de nouveau. La stabilisation des taux, l’augmentation des DMTO et les incertitudes politiques tempèrent le rebond. La dynamique reste positive, mais sans effervescence : le marché avance prudemment.

Les prix immobiliers augmentent légèrement : +1 % sur un an au 1er septembre 2025, un niveau aligné sur l’inflation.

Derrière cette stabilité globale se cachent toutefois des disparités :

Un marché donc loin de la flambée des années 2017-2021, mais aussi d’une véritable correction brutale.

Le marché immobilier ancien reprend doucement de la vigueur : ventes en hausse, prix presque stables, taux maîtrisés. Une situation plus lisible pour les acquéreurs comme pour les vendeurs, mais qui reste sensible aux aléas économiques et politiques.

La Team Silva, consultants immobiliers dans le Sud-Lyonnais, vous accompagne pour comprendre ces évolutions, estimer votre maison à vendre ou optimiser votre projet d’achat immobilier, avec un suivi personnalisé et une expertise locale reconnue.

.jpg)

.jpg)